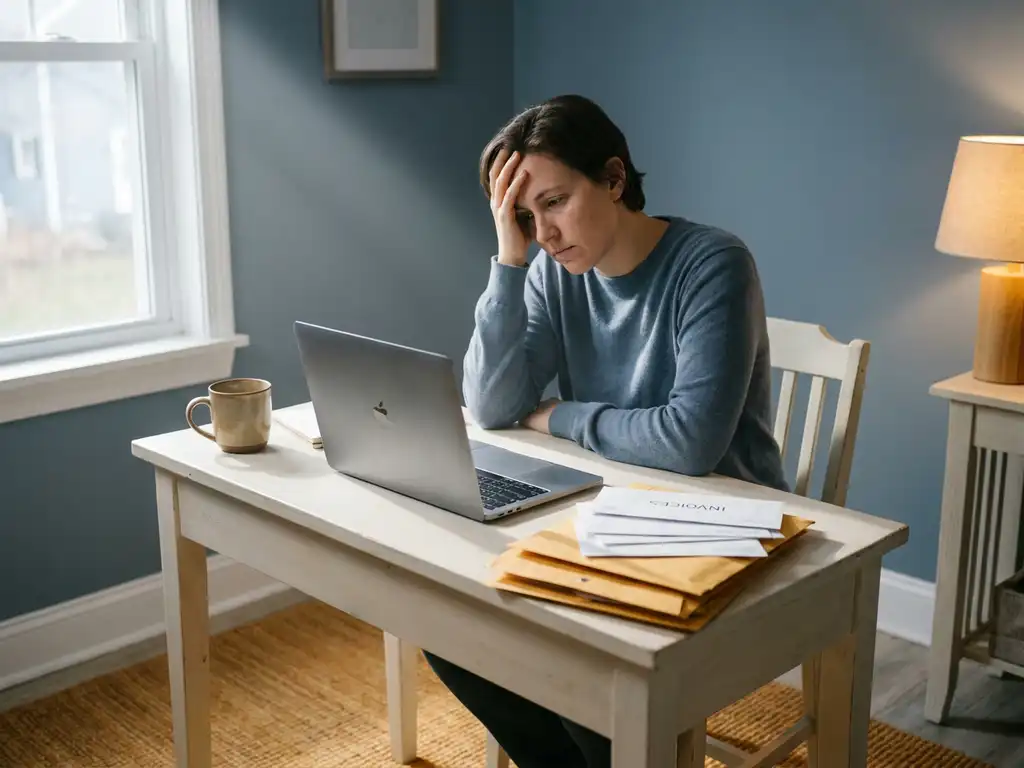

Wat gebeurt er als een ZZP’er ziek wordt zonder verzekering?

Als zzp’er zonder verzekering word je vanaf de eerste ziektedag geconfronteerd met een volledig wegvallend inkomen, terwijl je vaste kosten gewoon doorlopen. Dit betekent dat je cashflow direct onder druk komt te staan en je mogelijk binnen enkele weken tot maanden in financiële problemen kunt komen. Zonder adequate bescherming loop je risico op structurele financiële schade, verlies van klanten en reputatieschade die je onderneming langdurig kunnen beïnvloeden.

Wat zijn de directe financiële gevolgen als je als zzp’er ziek wordt?

Vanaf de eerste ziektedag valt je inkomen volledig weg, terwijl al je bedrijfskosten gewoon doorlopen. Dit zorgt voor een directe cashflowcrisis, waarbij je binnen enkele weken in de financiële problemen kunt komen. Je moet dan je vaste lasten, zoals hypotheek, huur, verzekeringen en bedrijfskosten, betalen uit je privéspaargeld.

De impact op je financiële situatie is vaak groter dan zzp’ers vooraf inschatten. Naast het wegvallende inkomen blijf je geconfronteerd met doorlopende kosten zoals:

- Kantoorhuur of werkplekkosten

- Softwareabonnementen en licenties

- Telefoon- en internetkosten

- Verzekeringen en lidmaatschappen

- Accountantskosten en administratie

Voor veel zzp’ers betekent dit dat ze binnen twee tot drie maanden hun financiële reserves hebben aangesproken om de lopende verplichtingen te kunnen nakomen. Zonder financiële buffer wordt de situatie snel onhoudbaar.

Welke juridische verplichtingen heb je als zieke zzp’er tegenover klanten?

Ook tijdens ziekte blijf je gebonden aan je contractuele verplichtingen tegenover opdrachtgevers. Je bent verplicht om tijdig en professioneel te communiceren over je situatie en de eventuele gevolgen voor lopende projecten. Het niet nakomen van afspraken kan leiden tot schadeclaims of verlies van toekomstige opdrachten.

Je contractuele verantwoordelijkheden verdwijnen niet door ziekte. Afhankelijk van je overeenkomsten met klanten kun je geconfronteerd worden met:

- Boeteclausules voor het niet nakomen van deadlines

- Schadevergoeding voor geleden verlies door vertraging

- Kosten voor vervangende dienstverlening

- Reputatieschade binnen je netwerk

Professionele communicatie is cruciaal. Informeer klanten zo snel mogelijk over je situatie en bespreek realistische oplossingen. Veel opdrachtgevers waarderen transparante communicatie en zijn bereid mee te denken over alternatieven, maar dit vereist wel dat je proactief bent in je benadering.

Hoe lang kun je als zzp’er zonder inkomen overleven tijdens ziekte?

De meeste zzp’ers kunnen zonder inkomen maximaal drie tot zes maanden hun vaste lasten betalen, afhankelijk van hun financiële buffer. Langere ziekteperiodes leiden vaak tot structurele financiële problemen, waarbij schulden oplopen en de onderneming in gevaar komt. Zonder adequate voorbereiding wordt herstel na ziekte veel moeilijker.

Je financiële overlevingskansen hangen af van verschillende factoren:

- De hoogte van je privéspaargeld en reserves

- De omvang van je maandelijkse vaste lasten

- De mogelijkheid om kosten tijdelijk te reduceren

- Steun van familie of partner

Uit praktijkervaring blijkt dat zzp’ers met een inkomen van € 3.000 per maand gemiddeld € 2.200 aan vaste lasten hebben. Dit betekent dat je maandelijks minimaal dit bedrag nodig hebt om je verplichtingen na te komen. Bij een ziekteduur van zes maanden heb je dus minimaal € 13.200 aan reserves nodig om financieel overeind te blijven.

Wat zijn de alternatieven als je geen arbeidsongeschiktheidsverzekering hebt?

Zonder AOV ben je aangewezen op beperkte vangnetmogelijkheden zoals een WIA-uitkering, bijstand of financiële steun van familie. Deze alternatieven bieden echter vaak onvoldoende dekking en gaan gepaard met lange wachttijden, strenge voorwaarden en bureaucratische procedures die extra stress veroorzaken tijdens je herstelperiode.

De beschikbare noodoplossingen hebben allemaal belangrijke beperkingen:

- WIA-uitkering: Alleen bij blijvende arbeidsongeschiktheid van minimaal 35%, met een wachttijd van twee jaar

- Bijstand: Inkomensniveau op bijstandsniveau, vermogenstoets en strenge voorwaarden

- Leningen: Extra schulden die je financiële situatie verslechteren

- Familie en vrienden: Niet altijd beschikbaar en kan relaties onder druk zetten

Deze alternatieven bieden geen structurele oplossing en zorgen vaak voor extra financiële en emotionele stress. Bovendien kun je tijdens een ziekte niet optimaal focussen op je herstel als je constant bezig bent met het regelen van financiële noodoplossingen.

Welke langetermijnrisico’s loop je zonder adequate bescherming?

Langdurige ziekte zonder financiële bescherming kan leiden tot het volledig verlies van je klantenkring, reputatieschade in je vakgebied en structurele financiële problemen. Na herstel is het vaak moeilijk om je onderneming weer op te bouwen, omdat klanten inmiddels andere leveranciers hebben gevonden en je netwerk is verwaterd.

De langetermijngevolgen reiken veel verder dan alleen financiële schade:

- Verlies van klantrelaties: Opdrachtgevers zoeken vervanging en komen vaak niet meer terug

- Netwerkschade: Je verdwijnt uit beeld bij belangrijke contacten en referentiebronnen

- Concurrentienadeel: Andere zzp’ers nemen je marktpositie over

- Herstartproblematiek: Na lange afwezigheid is het moeilijk om weer voet aan de grond te krijgen

Veel zzp’ers onderschatten hoe snel hun professionele netwerk kan eroderen tijdens langdurige afwezigheid. Het opnieuw opbouwen van een klantenkring en het herstellen van je reputatie kan jaren duren, waardoor de financiële impact van ziekte veel langer doorwerkt dan de ziekte zelf.

Hoe helpt SharePeople bij ziekte van zzp’ers?

SharePeople biedt een innovatieve oplossing door donaties en verzekering te combineren, waardoor je vanaf de derde maand van je ziekte een inkomen van € 1.000 tot € 5.000 netto per maand ontvangt. Met een wachttijd van slechts twee maanden en persoonlijke begeleiding vanaf de eerste ziektedag krijg je de financiële zekerheid en ondersteuning die je nodig hebt.

Onze aanpak onderscheidt zich door:

- Korte wachttijd: Slechts twee maanden in plaats van de twee jaar bij de toekomstige verplichte AOV

- Directe begeleiding: Persoonlijke ondersteuning vanaf dag één van je ziekte

- Flexibele dekking: Keuze tussen twee jaar dekking of bescherming tot je pensioen

- Betaalbare premies: Vanaf € 74 per maand voor volledige dekking tot je AOW-leeftijd

- Preventieve ondersteuning: Masterclasses en tools om uitval te voorkomen

Door het unieke crowdsurance-model gaat 100% van elke donatie direct naar zieke ondernemers, zonder dat geld verdwijnt in complexe verzekeringsstructuren. Dit maakt onze oplossing niet alleen betaalbaarder, maar ook menselijker en transparanter dan traditionele verzekeringen.

Wil je weten wat SharePeople voor jou kan betekenen? Bereken je AOV en ontdek binnen drie minuten hoe je je inkomen kunt beschermen tegen de financiële gevolgen van ziekte. Klaar om de stap te zetten? Meld je nu aan en zorg voor jouw financiële zekerheid.

Goed om te weten

Deze informatie is algemeen en bedoeld om inzicht te geven. Wat in jouw situatie passend is, hangt af van persoonlijke omstandigheden. Dit is geen persoonlijk financieel advies.